国庆假期,每个人的脸上都洋溢着幸福的喜悦。除了为祖国母亲庆祝生日,很大程度要归功于这波A股行情。在国庆前最后一个交易日,A股主要指数放量大涨,沪深成交额突破2.5万亿元,超过2015年牛市极值创下历史新高。

无论你敢不敢信。事实就是一次大牛市向我们走来了!然而,大家不禁要嘀咕一句:A股到底能牛多久?国泰基金、中欧基金等多家公募认为,在政策支持和市场信心恢复的推动下,可以对A股市场的后续走势做出更为积极的展望。

常言道,股市是国民经济的晴雨表。话说,这次牛市是否意味着GDP也会一飞冲天?此前所有焦虑纯属虚惊一场?适道不敢妄言,只是想分享一个其实是“常识”的“反常识”——GDP增长快的国家,股市回报不一定高。反之……依然成立。

近日《华尔街日报》刊登文章Why Stocks Underperform in High-Growth Countries论述了其中的经济学原理。作者是乔治梅森商学院的金融学教授Derek Horstmeyer,他发现:GDP增速最高的国家反而与最低的市场回报率相关。事实上,在过去10年间增长最快的7个国家中,只有一个国家的股市年回报率为正。

请不要惊讶,这不是什么横空出世的大发现。

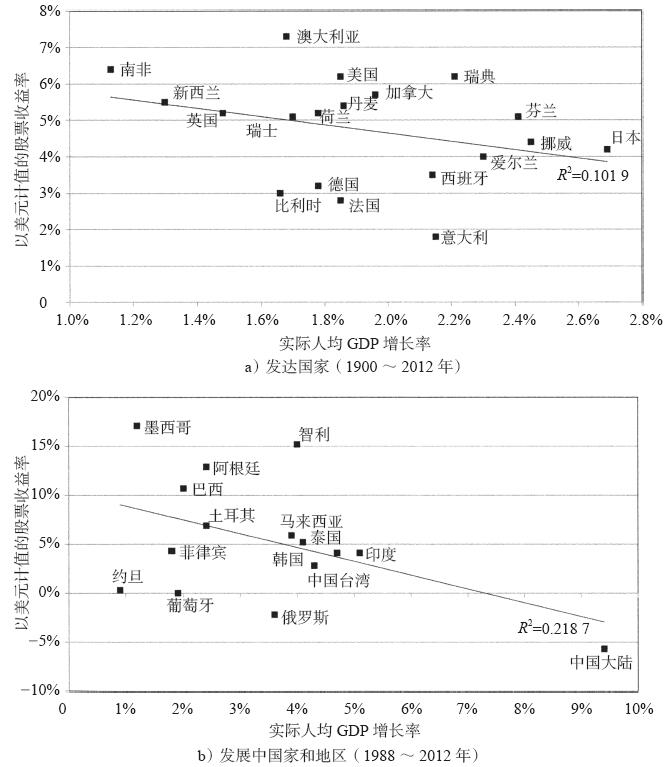

以发展中国家为例。一篇发表于2022年的论文显示:1993年—2019年,中国GDP增速世界第一,大约每年7%左右(扣除通胀后),但A股真实回报仅为每年4%左右。

而同期的发展中国家,如菲律宾、印度、俄罗斯,马来西亚,泰国…..真实GDP年增长率均在2%—5%之间,但股市回报和中国差不多,甚至更高。比如泰国(5.6%)、马来西亚(5.3%)、俄罗斯(4.8%)。(What Matters More for Emerging Markets Investors: Economic Growth or EPS Growth? 2022)

该规律还存在于发达国家。有学者统计了世界发达国家百年(1900-2019)经济增速和当地股市回报率,发现二者不存在正相关。比如,百年间股市回报比较高的国家有澳大利亚(6.8%),美国(6.5%),瑞典(6%),它们的GDP增长率并非最高。相反,同期GDP增长率比较高的国家爱尔兰(3%),日本(2.8%)和挪威(2.6%),股市回报仅在4%-5%之间。(Credit Suisse Global Investment Returns Yearbook. Credit Suisse,2020)

这些数字背后的秘密是什么?既然不是GDP,还有什么因素能更为直接地影响股市回报呢?我们一起跟随Derek Horstmeyer看个究竟。

揭秘反差背后的真相

首先,Horstmeyer团队提取了34个国家的MSCI国家特定交易所交易基金(ETF)过去10年每月回报数据,包括西欧、斯堪的纳维亚部分地区、亚洲和南美的一些国家,以及美国、加拿大和墨西哥。

所有ETF的回报数据均以美元计价,以确保跨国对比的准确性。(注:MSCI指数,即MSCI公司编制的指数系列。例如中证500指数,是由中证指数公司编制而成。)

接着,Horstmeyer团队提取了每个国家的真实GDP季度增长率。该数据扣除了通胀,能反映了各国增长的真实变化,不受货币贬值影响。

两个结论就这么水灵灵地出现了。

结论一:当我们观察每个国家过去10年的年均回报率时,GDP增长最高的国家股市回报率反而最低。

例如,GDP增长排名前1/4的国家在过去10年的年化回报率平均仅为0.10%;而GDP增长排名后1/4的国家则在同一时期内实现了3.42%的年化平均回报。

实际上,在GDP增长最快的前7个国家中,只有一个国家的股票指数平均回报为正。即,中国、菲律宾、越南、土耳其、印度尼西亚和马来西亚的平均回报均为负,唯有印度这一高增长国家实现了正回报。

结论二:高增长国家的风险也更高。GDP增长排名前1/4的高增长国家年化波动率平均为24.70%,而GDP增长排名后1/4的国家则平均为22.60%。

为何会出现这种“反差”?Horstmeyer推测大概有几个原因。

第一,市场预期高增长国家及其公司增长速度会更快,但未能实现预期导致股市表现不佳。

这个推测非常眼熟?没错,适道去回顾了经典之作《股市长线法宝》。作者杰里米J.西格尔写道:“毋庸置疑,在过去的30年里,中国是世界上增长最快的国家,但中国投资者的表现乏善可陈,原因在于中国股票的估值过高。另外,拉丁美洲国家的股票价格一般比较低,这些股票的价格相对于其基本面的估值偏低。那些能耐得住寂寞、购买价值型股票而非高速成长型股票的投资者笑到了最后。”

第二,部分高增长国家的经济增长以牺牲私营企业为代价的。尽管这些国家通过出口或快速增长推动了整体经济,但支撑这一增长的企业收益可能被地方政府征税或征用,从而影响企业盈利能力。

第三,部分高增长国家的经济增长是通过贬值货币实现的(无论是否有意为之)。换句话说,高增长国家通过维持弱势或贬值的货币来推动对其他国家的出口,这可能会提升GDP,但却不利于以美元计价的回报。

关于这点,Horstmeyer团队从数据中找到了直接证据——当我们比较MSCI新兴市场指数与货币对冲新兴市场指数(后者剔除了本地货币贬值对回报的影响),可以看到汇率对结果确实有重要影响。

文章划出重点:如果你是关注以美元计价回报的美国投资者,那么最好避开高增长、属于新兴市场的国家。如果你决定将这些ETF纳入投资组合,最好找到对冲新兴市场货币贬值的方法。

经济体量大,股市就能“起死回生”?

有没有更为细致的分类?淡水泉投资的一篇研究观察了二战后各国的经济发展——有的从高速增长逐步过渡到稳态前进;有的在一轮强劲增长后落入中等收入陷阱;有的出现经济停滞甚至倒退。与此同时,这些国家的股票市场也呈现出多样的收益特征。

第一组:增速放缓,但股市收益依然强劲

美国、德国、日本等发达国家,都经历过从快速发展到稳定发展的换挡。日本甚至出现了GDP长期不增长或负增长。而这些国家的股市长期收益水平并没有被经济增速绑定,出现了经济增速下降,股市收益反而回升乃至创新高的现象。

美国:二战结束以来,美国经济增长经历了两轮明显的减速:1973年石油危机;2008年金融危机。再观察美股的收益率,会发现当经济增长中枢下移发生时,短期确实对股市收益形成冲击,但当新的中枢企稳后,美股收益率不仅快速回升,甚至表现得比过去高增速环境更为强劲。

德国:经济减速后,股市收益也经历了先抑后扬。2012年以来的10年平均收益水平维持在10%左右。尽管低于80、90年代的水平,但收益水平相较英国、法国等成熟市场则更高。

日本:经济维持了多年的极低增长甚至负增长。从1989年到2012年,日股是全球主要经济体里“最烂的股市”。2012年之后,日本股市则开启了十多年的慢牛行情。

第二组:股市收益与经济增速正相关

以巴西、墨西哥、韩国为代表,经济增速与股市收益之间表现出了更强的正相关。经济增速下降,股市收益也随之大幅下挫。

适道多提一嘴,这里和上述“GDP增速高,股市反而差”的结论不完全矛盾。

翻阅资料可得:大部分时期,韩国股票收益率低于经济增速,1977-2017年韩国股票收益率均值为4.85%,略低于GDP增速均值6.47%。亚洲金融危机之前的1977-1996年,股票收益率均值仅为4.03%,远低于8.95%的经济增速。

但是在韩国经济增速中枢下移以及经济换挡完成后,股票收益率高于GDP增速。1997-2017年韩国股票收益率均值为5.66%,高于GDP增速均值4.1%。推测原因可能是韩国完成产业升级,经济增长模式与产业结构发生改变,资本增强型技术进步加快,资本获得的收入分配份额增加。

第三组:经济减速后股市收益有所反弹

经济增速放缓以后,股市收益能实现一定回升,但相比之前的高增速环境,后续的收益率不那么具备吸引力。法国和英国是其中代表。

研究的结论是,如果我们拿第一组的美国、德国、日本,对比第二组的巴西、墨西哥、韩国,以及第三组的法国、英国。可以推测,经济体量越大的国家,在股票市场收益对抗经济增速下行时,往往表现得更具优势。

因为庞大的综合经济体量,赋予了大型经济体更加多元的产业体系和战略纵深,可以在原有经济引擎动能不足的时候实现成功切换,或者说有更强的抗风险能力和韧性。而很多中小经济体,产业单一,外部依赖性强,内需不足,可能就很难获得“再来一局”的筹码。

结语

最后,我们做一个简单的推理。

已知:

1、股市里公司的平均每股净利、每股分红增长较快;股市的平均回报会更好。

2、盈利增长可能会带动公司市值上升,让公司的股票更值钱;分红是现金分到股民手里,让股民从股市获得回报的核心来源。

得出:经济增长需要转化到公司盈利和分红增长,才能提高股民的回报。(不乱增发股票的前提下)

而这其中关系错综复杂。举个简单例子,苹果公司利润够高吧,但很多是在中国生产的,因此也要给中国贡献一部分GDP。还有日本经济虽然“失去了xx年”,但很多日本企业是在赚全球的钱,到手的利润并不少。

看吧,出海果然是主旋律。

参考:

1、Derek Horstmeyer. Why Stocks Underperform in High-Growth Countries?

2、Jason Hsu, Jay Ritter, Phillip Wool, and Harry Zhao, What Matters More for Emerging Markets Investors: Economic Growth or EPS Growth?

3、Elroy Dimson, Paul Marsh, and Mike Staunton. Credit Suisse Global Investment Returns Yearbook.

4、从长历史看经济增速与股市收益的关系,淡水泉投资

原创文章,作者:gengyu,如若转载,请注明出处:https://www.shidaox.com/investigate/2451.html