2024年,一众新消费品牌加速“大逃杀”:钟薛高与消失的十三亿;虎头局被申请破产清算;墨茉点心局退守湖南;茶百道、书亦烧仙草等多个品牌被爆出食安新闻…….

“大溃败”早有迹象,一些投资机构早于2022年下半年就裁撤了消费组。

据蓝鲨消费统计,2023年消费领域共发生投融资事件657起,不考虑IPO轮次,披露的融资金额约353.9亿元。(2022年871起、604.3亿元)。在融资规模上,2023年超过1亿元大额融资占比不足10%,1000万—1亿元之间也只有31%。

一边是VC“弃子”;但另一边却急需“救命粮草”。无论是“联名上瘾”“血拼价格战”挤压竞争对手;还是“万店宣言”扩张市场规模;抑或是自建供应链压缩成本,“卷王”加冕的每个台阶都要用钱“开路”。

为了解决“钱荒”,一众新消费品牌纷纷排队敲钟。以现制茶饮品牌为例,仅2024年,就有沪上阿姨、古茗、蜜雪冰城向港交所递交了招股书。前不久,“行业老三”茶百道更是顶着“2024年以来港股募资额最大IPO”的名号,真正打开了资本市场的大门。

只是这扇大门背后藏的似乎不是“天堂”。茶百道上市一小时市值缩水30%,跌了69个亿,直亏三年净利润;上市后两个交易日内股价下跌33.7%,市值缩水80亿人民币,“面子”和“里子”都没剩。而这一“流血事件”则提醒排队的“雪王”们重新思量敲钟计划。

回到源头,如果品牌能够另辟“找钱”蹊径,会否在扩大规模的同时省掉一些麻烦,并制造先发优势?

01 一个案例看懂滴灌通优势

第一个案例来自“有家嗨店VR”。

官方资料显示,该品牌属于氪科技公司旗下的直营品牌之一。目前,氪科技公司开设了30+家品牌直营店,事实成为国内100㎡以上VR游乐场/竞技场的头部品牌。

《中国经营报》对“有家嗨店VR”此前的融资经历进行了报道。其总经理表示:在滴灌通的三周尽调后,门店融到了第一批200万元资金。不同于此前零星向银行和小贷公司借款,这笔钱金额大、到款快、融资也没有稀释股权。依靠这笔资金,“有家嗨店VR”快速铺开了5家新店。

这笔钱并不是传统银行金融机构“还本付息”的债权融资,也不同于一级市场的股权融资,而是一种全新的“中间地带”——根据店面实际营收,每日与滴灌通进行收入分成,如果经营失败不需要归还投资款,滴灌通将这种模式称为DRO(每日收入分成)。

即,滴灌通的每一笔合同都来自门店未来3—4年的收入分成安排——门店在前期没有收入时,不用给钱;什么时候有收入了就给,并在约定期限内(例如42个月),每天拿出约定好的收入分成。但如果门店不慎倒闭,则不用还钱。

按照当时“有家嗨店VR”选每家门店15万元的收入估算,滴灌通约定了18个月的回收周期,第一期分成比例在18%左右;回本后,在剩下的周期内,滴灌通分成比例降至8%—9%。

虽然算下来滴灌通提供的资金成本在20%左右。但因为“按天回款”,分账来自每天流水的一部分,不会突然有一大笔钱的还款压力,对现金流比较友好。例如,疫情期间门店收入下滑时,滴灌通的分成也少,门店没有“债主在屁股后面催债”的急迫感。

而让“有家嗨店VR”选择滴灌通的根本原因是“钱荒”。其总经理直言:“这几年VC手上也没钱,入股需要对赌,;银行很难一下子放几百万元给我们,周期也给不了3年,权衡下来,滴灌通的模式比较适合我们当前的需求。”

不同于VC只能“同甘”,滴灌通虽然抽份子不算少,但它却是冒着“共苦”的风险,同时又不会和银行一样,让你当老赖。

值得注意的是,因为很多门店一般与商场签协议为3年,滴灌通的投资周期一般也是3—4年,从资金周期、到款速度等方面来看都比较匹配。

此外,并不是每家投资对象的回款实践和条款都一样。协议主要按照不同门店的实际运行而定。从整体来看,回本速度越快降幅越大,并保证小微企业主留下来的自由现金流一定高于滴灌通模式下的分成。

02 西塔老太太为何再次挂牌?

正因解决了中小微企业的核心融资难题,滴灌通模式优势凸显,规模也高速扩张。

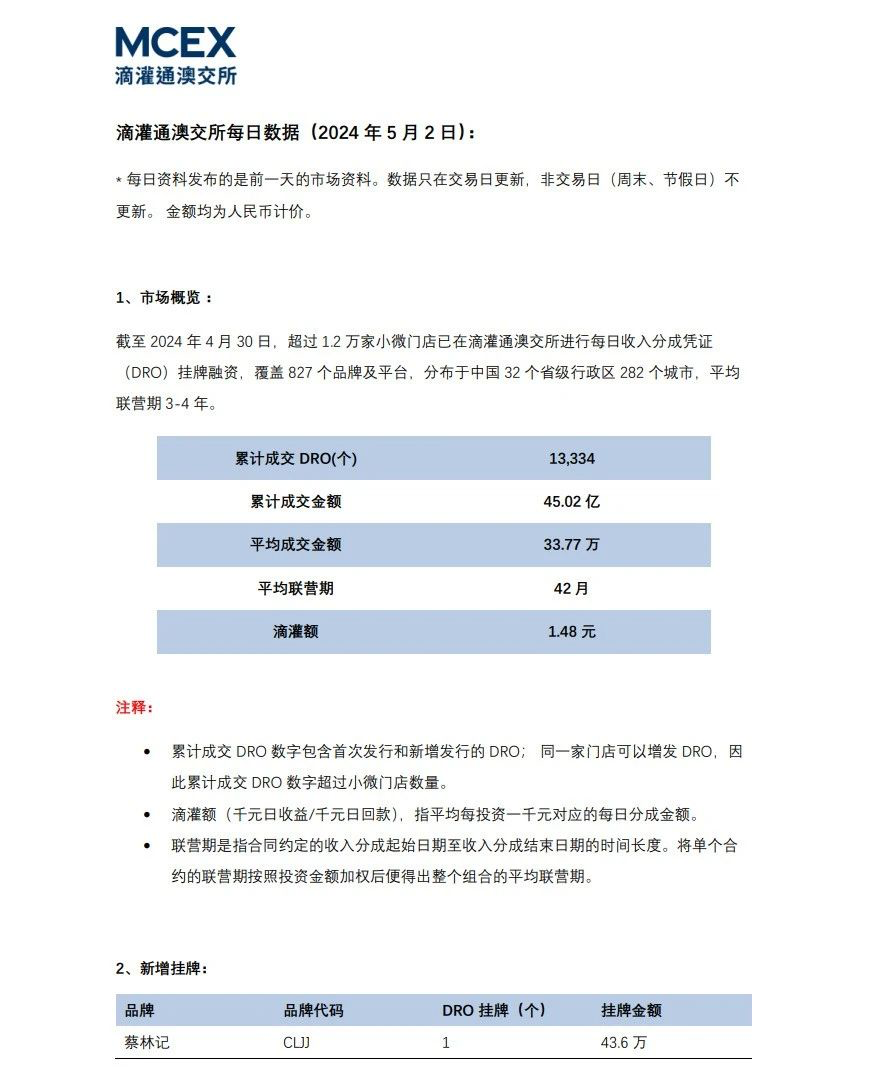

2023年8月3日,滴灌通澳交所正式在澳门启动营运;截止2024年4月,滴灌通澳交所累计挂牌了13000多家门店的DRO合约、遍布内地31个省级行政区和澳门特别行政区的280多个城市;覆盖了餐饮、零售、服务和文体四大行业中的近200个品类;撮合成交45亿元人民币,为投资者回收16亿人民币。

以滴灌通澳交所3、4月新增挂牌门店为例。4月共有15个大消费品牌,携旗下62家门店挂牌DRO,融资金额总计人民币3469.2万元;3月共有31个消费品牌,携旗下178家门店挂牌DRO,融资金额总计人民币9828.1万元。

其中包括山里亲戚(1家)、ibarrel 爱杯(1家)、鹿岛(4家)、西塔老太太(2家)、伍贰赫兹(7家)、素满香(3家)等(详见滴灌通澳交所官网【每日数据】)。

在滴灌通澳交所官网(https://mcex.mo/?lang=zh-hans),投资人可以实时查看全量的开放数据。

滴灌通官网页面

2024年4月29日滴灌通澳交所每周数据(部分)

这里需要关注的是“滴灌额”,滴灌通自创的重要指标之一,名为“千元日回款”,即每投资1000元人民币每天能够收回来的金额。

上述图表中的“累计收款”,是以投资联营开始后每30天为一周期,累计30日收到的“千元日回款”。

我们以西塔老太太为例,此前该品牌已挂牌5家门店,历史融资额823.9万元;3月新增2家门店挂牌,融资金额总计人民币288.5万元。

根据上述4月29日每周数据,这两家3月新挂牌的西塔老太太首30天累计收款分别为61.22元、59.42元。如果以平均60.32元计算,投资人的“千元日回款”高达2元。

粗略估算一下,以1200天的联营期为准,如果分成比例在联营期不变,一家西塔老太太门店平均投资144.25万元,投资人总共可以收回346.2万元。

但实际上,滴灌通采用回本前扣点率高(例如分成比例为8%),回本后扣点率低(例如从6%递减至2%),越早回本扣点率降幅越大。

另一种算法是根据滴灌通公开说法:小微企业每千元融资额的预计融资成本大约是每日0.35元。

粗略估算,上述每家西塔老太太(以融资金额144.25万元计算)整个联营期(1200天)需要分出去60.6万元的收入(再次强调:这里仅为估算,不具有参考价值)。

结语

1931年,英国政治家麦克米伦首次明确指出了小微企业由于“信用配给不足”而导致的信贷融资难题。此后,治理“麦克米伦缺口”成为全球金融业的重要议题。

数据显示,我国的中小微企业(含个体工商户)占全部市场主体的比重超过90%,贡献了全国80%以上的就业,70%以上的发明专利,60%以上的GDP和50%以上的税收,对推动国民经济发展至关重要,但其得到的金融支持仍很匮乏。

因此,我国多次将小微金融写入政府工作报告。但监管部门同时也指出,小微企业征信数据缺失,银行数据洞察、风控能力不足,金融供给和需求依然不匹配。

如今,基于数字化的高速发展,大多数实体门店每日营业收入基本可以做到透明、准确且及时。在此背景下,以滴灌通为代表的金融科技企业或许是破局者。

目前滴灌通正在退出第一阶段“运动员”的角色,转向第二阶段的“裁判员”——交易所营运。

在李小加的规划下,滴灌通澳交所将成为一个交易场,让不同策略的专业机构投资者,自主进行投资判断;让不同的小微企业,自行决定希望融资的金额、成本和条件等;让不同的中介机构,充分发挥所长,为投资者和小微企业提供专业服务。

最后再提一个问题:为何滴灌通专注于VC“看不上”的连锁消费领域?

滴灌通高级副总裁杨天禹曾在演讲中表示:“对比美国发展历程,上世纪40-70年代城镇化水平达到60%之后诞生了很多全球超级连锁品牌,例如Costco等。而中国在2017年达到60%的城镇化率,我们相信未来几年中国也会陆续诞生很多全球连锁品牌。”

在这个思路下,滴灌通对小微企业的投资有两个核心:一是规模效应,通过小额投资大量企业,实现风险高度分散,减少单个投资标的可能造成的投资亏损;二是精挑细选,在成百上千万甚至上亿个小微企业中,只选择最优质的头部企业。

或许,在滴灌通的支持下,我们将会看到一个脱离互联网大厂系统的“中国版”Costco。

原创文章,作者:适 道,如若转载,请注明出处:https://www.shidaox.com/cases/1966.html